2025年下半年废铁市场整体将呈现“震荡偏弱”的态势,但存在阶段性反弹机会。 价格不会像上半年那样大幅单边下跌,但受制于宏观经济和钢厂需求,整体上行的动力也较为有限。

(图片来源网络,侵删)

以下是详细的分析和判断:

核心观点:震荡偏弱,需求是关键

下半年的废铁走势,核心矛盾在于 “供给端的韧性” 与 “需求端的疲软” 之间的博弈,钢厂的利润和开工率将是决定废铁价格的最重要风向标。

影响下半年废铁走势的几大因素分析

需求端:钢厂生产积极性是最大变量

-

宏观压力依然存在:

- 房地产持续低迷: 房地产用钢占钢材消费的近30%,目前房地产市场依然处于筑底阶段,新开工面积和投资数据短期内难有根本性好转,这将对建筑用钢需求形成持续压制。

- 基建托底效应有限: 虽然国家大力推进基建投资,但资金到位、项目落地等环节存在滞后效应,其对钢材需求的拉动是缓慢且温和的,难以完全对冲房地产的下滑。

- 制造业需求分化: 汽车、家电等制造业在经历上半年的复苏后,下半年可能面临一定的增长瓶颈,尤其是出口方面,欧美通胀压力下的需求减弱,会影响相关钢材消费。

-

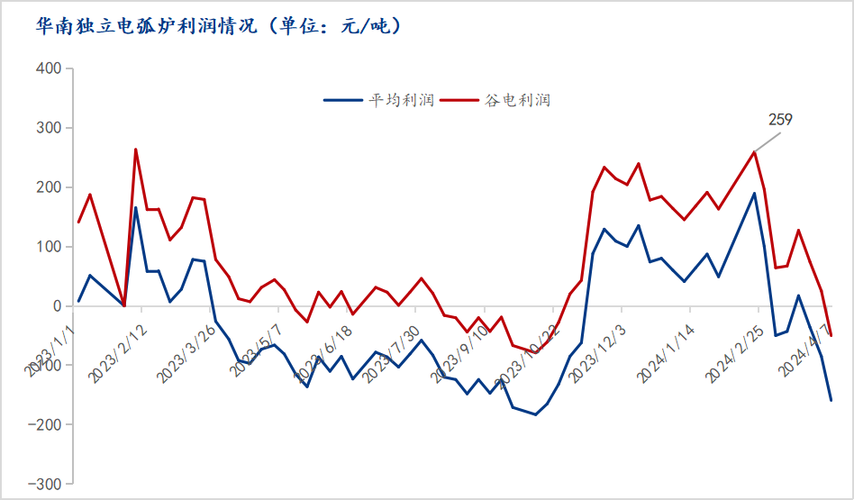

钢厂利润决定废铁需求:

(图片来源网络,侵删)

(图片来源网络,侵删)- 成本与价格的博弈: 钢铁行业是典型的周期性行业,钢厂的利润空间直接影响其采购废铁的意愿,如果钢材价格(如螺纹钢、热卷)无法有效上涨,而铁矿石、焦炭等原料成本高企,钢厂利润就会被压缩。

- “废钢比”动态调整: 当钢厂利润微薄甚至亏损时,会优先使用更便宜的铁矿石,减少废钢的添加比例(即降低废钢比),这会直接减少对废铁的需求,压制价格,反之,如果利润好转,钢厂会增加废钢用量以降低成本,从而提振废铁价格。

-

粗钢产量调控政策:

虽然官方尚未出台明确的“产量压减”政策,但市场对此仍有预期,如果下半年粗钢产量出现明显控制,将直接减少对铁矿石和废铁的总需求,对价格形成利空,反之,如果政策宽松,则对价格有支撑作用。

供给端:保持相对稳定,有一定支撑

-

社会废钢资源:

- 制造业废钢: 汽车拆解、家电报废等社会废钢资源量相对稳定,但受经济环境影响,报废周期可能会延长,供给不会出现爆发式增长。

- 基建废钢: 随着大量基建项目的推进,未来会产生一定量的工地废钢,但这是一个缓慢释放的过程。

-

钢厂自产废钢:

(图片来源网络,侵删)

(图片来源网络,侵删)这部分废钢的产量与钢厂的开工率直接相关,如果钢厂开工率下降,自产废钢量也会减少,这部分资源会流入市场,对市场供给形成一定补充。

-

进口废钢:

目前我国对废钢的进口政策依然严格,主要来源国(如日本、美国)的废钢价格与国内存在价差,且进口量占总消费量的比例很小,对国内市场的影响有限,但国际废钢价格的波动仍会通过心理预期影响国内市场。

成本端与心态面

- 铁矿石价格: 铁矿石是废钢最主要的替代品,如果铁矿石价格大幅下跌,钢厂会倾向于多“吃”铁矿、少用废钢,利空废铁价格,反之,如果铁矿石价格坚挺,则会凸显废钢的性价比,对废铁价格形成支撑。

- 市场心态: 市场参与者对下半年经济复苏的预期较为谨慎,贸易商和钢厂之间的博弈会加剧,贸易商倾向于快进快出,钢厂则根据自身利润情况灵活调整采购策略,这会导致价格波动频繁。

下半年不同阶段走势预测

-

7-8月:传统淡季,价格承压

- 特点: 此为建筑钢材的传统消费淡季,高温多雨天气影响施工,钢材需求疲软,钢厂利润普遍不佳,废钢采购意愿不强。

- 走势: 预计价格将震荡下行,或维持在当前位置弱势盘整,市场缺乏明确的利好因素,下跌空间取决于钢厂的亏损程度和限产力度。

-

9-10月:“金九银十”预期,或有阶段性反弹

- 特点: 传统上,9、10月份是下游工地赶工的旺季,钢材需求有季节性回升预期,钢厂可能会为冬季储备原料。

- 走势: 如果宏观层面释放积极信号(如房地产政策强力刺激、基建项目集中开工),叠加“金九银十”的旺季预期,钢厂利润有望修复,届时废铁价格可能会迎来一波阶段性反弹,但这波反弹的高度和持续性需要观察需求的实际兑现情况。

-

11月-12月:冬季限产与需求淡季,重回弱势

- 特点: 北方地区开始进入冬季,工地施工大面积停工,钢材需求再次转淡,为应对冬季环保,钢厂可能会有限产计划。

- 走势: 需求端的淡季将主导市场,钢厂采购积极性下降,即使有限产,但需求萎缩的负面影响更大,预计价格将再次承压,震荡下行或重回低位。

总结与操作建议

下半年废铁市场大概率会走出一个 “先抑后扬再回落” 或 “区间震荡,重心下移” 的行情。7-8月是相对的低点或盘整期,9-10月存在阶段性反弹机会,但年末可能再次走弱。 整体价格重心相比上半年可能略有下移,但大幅暴跌的可能性不大。

操作建议:

-

对于废钢供应商/贸易商:

- 逢高出货,控制库存: 不要盲目囤货,尤其是在价格反弹至相对高位时,应及时锁定利润,降低库存水平,规避价格回落风险。

- 灵活定价,随行就市: 密切关注钢厂的到货情况和采购价格,灵活调整自己的报价,保持资金周转效率。

-

对于钢厂采购方:

- 按需采购,不追涨: 在7-8月价格低位时,可适当增加采购,但也要注意控制节奏,在9-10月价格反弹时,切忌追高,应维持低库存策略。

- 密切关注利润: 核心是盯住自身的钢材利润和废钢性价比,利润好时多采,利润差时少采或不采。

风险提示:

- 上行风险: 国家强力推出超预期的房地产刺激政策;基建投资大规模超预期;粗钢产量压减政策严格执行。

- 下行风险: 宏观经济数据进一步恶化,钢材需求断崖式下跌;铁矿石价格暴跌,导致钢厂废钢比大幅降低;海外经济衰退超预期,影响钢材出口。

建议所有市场参与者保持谨慎,密切关注宏观经济政策、房地产数据、钢厂开工率及利润等核心指标的动态变化。