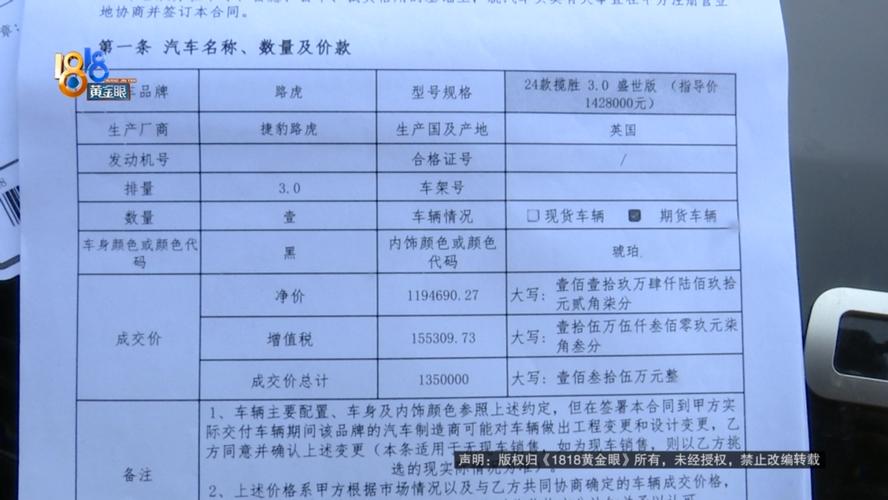

核心计算公式

计算含税价非常直接,只需要一个公式:

(图片来源网络,侵删)

含税价 = 不含税价 × (1 + 税率)

这个公式中的“税率”指的是销售废铁时需要缴纳的增值税税率。

关键变量:增值税税率

这是计算中最重要的一步,因为废铁的增值税税率不是固定的,它取决于您的身份(小规模纳税人还是一般纳税人)和交易类型(销售还是回收)。

如果您是“销售方”:

-

小规模纳税人

(图片来源网络,侵删)

(图片来源网络,侵删)- 税率:3% (目前有减按1%征收的优惠政策,但计算逻辑相同,只需将税率换成1%)。

- 特点: 计算简单,直接用上面的公式即可,小规模纳税人不能抵扣进项税。

-

一般纳税人

- 税率:13%

- 特点: 这是销售“废旧物资”的标准税率,如果您是一般纳税人,并且取得了合规的进项税发票(比如从其他公司或个人处收购废铁时),您可以抵扣这部分进项税,但在计算销售的含税价时,依然使用13%的税率。

如果您是“回收方”(即从个人或小企业手中收购废铁):

- 税率:通常为0% 或 免税

- 政策依据: 根据国家规定,个人(自然人)销售自己使用过的废旧物品,是免征增值税的,您作为回收方,去收购这些废铁时,无法也无需取得增值税专用发票。

- 如何计算: 在这种情况下,您支付给卖家的“不含税价”其实就是您给他的最终价格,因为这笔交易不涉及增值税, 收购价(即不含税价) = 您实际支付给卖家的金额 没有“含税价”的概念,或者说,含税价就等于您支付的价格,您收购后,如果再以一般纳税人的身份销售出去,才需要按13%的税率计算销项税。

计算示例

为了帮助您更好地理解,我们通过两个例子来计算。

您是“小规模纳税人”,销售废铁

- 前提: 您是一家废品回收站,被认定为小规模纳税人。

- 不含税价: 您今天销售了一批废铁,不含税价格是 10,000元。

- 税率: 假设按3%的征收率计算。

- 计算过程:

- 含税价 = 10,000元 × (1 + 3%)

- 含税价 = 10,000元 × 1.03

- 含税价 = 10,300元

- 结果解释: 您需要向购买方开具10,300元的发票(或按此金额收款),其中10,000元是您的收入,300元是需要缴纳给国家的增值税。

您是“一般纳税人”,销售废铁

- 前提: 您是一家大型金属回收公司,是一般纳税人。

- 不含税价: 您销售了一批废铁,不含税价格是 50,000元。

- 税率: 按13%的税率计算。

- 计算过程:

- 含税价 = 50,000元 × (1 + 13%)

- 含税价 = 50,000元 × 1.13

- 含税价 = 56,500元

- 结果解释: 您需要向购买方开具56,500元的发票,其中50,000元是您的收入,6,500元是销项税额,如果您有合规的进项税发票(比如购买运输服务的发票),可以用这部分进项税去抵扣6,500元的销项税。

总结与注意事项

- 明确身份和角色: 首先要确定自己是销售方还是回收方,以及自己是小规模纳税人还是一般纳税人,这是确定税率的前提。

- 确认税率:

- 销售废铁: 小规模纳税人用 3% (或1%),一般纳税人用 13%。

- 从个人手中收购废铁: 交易本身免税,收购价即为最终价。

- 发票要求:

- 作为销售方,您需要向购买方开具相应税率的增值税发票(普通发票或专用发票)。

- 作为回收方,从个人手中收购时,无法取得发票,但需要保留好收购凭证(如收购清单、付款记录等)以备税务核查。

- 价格洽谈: 在实际交易中,买卖双方谈好的价格通常是含税价还是不含税价一定要在合同或口头沟通中明确,避免后续产生纠纷,可以说“我们按10,000元的不含税价成交”或“最终价格是10,300元,含税”。

希望这个详细的解释能帮助您准确计算废铁的含税价!

(图片来源网络,侵删)