中国的废钢政策体系是一个动态发展的复杂系统,其核心目标始终围绕着一个中心:构建循环经济,保障资源安全,推动绿色低碳发展。

(图片来源网络,侵删)

政策演变可以大致分为几个阶段:早期粗放管理阶段、规范发展/准入阶段、当前绿色低碳发展阶段。

以下我将从核心目标、主要政策文件、关键政策工具、行业现状与挑战以及未来趋势五个方面,为您详细解读。

核心目标与战略定位

理解废钢政策,首先要明白它在国家战略中的定位:

- 循环经济的核心环节:废钢是钢铁生产中唯一可以替代铁矿石的“城市矿山”,发展废钢产业是落实“循环经济”和“无废城市”建设的关键举措。

- “双碳”目标的重要支撑:用废钢代替铁矿石进行电炉炼钢,可以大幅减少能源消耗和二氧化碳排放(每利用1吨废钢,可约减少1.5吨的CO₂排放),废钢产业是实现钢铁行业“碳达峰、碳中和”目标的必由之路。

- 保障国家资源安全:中国铁矿石对外依存度长期超过70%,价格受国际市场波动影响大,发展国内废钢资源回收利用,是降低对外依赖、保障产业链供应链安全的战略选择。

- 推动产业结构升级:政策鼓励“长流程”(高炉-转炉)向“短流程”(电炉)转变,电炉钢企通常规模更小、更灵活、更贴近市场,有助于形成更加合理的产业布局。

主要政策文件梳理(按时间与重要性)

近年来,国家出台了一系列重磅政策,形成了从顶层设计到具体实施的政策矩阵。

(图片来源网络,侵删)

顶层设计与纲领性文件

-

《“十四五”循环经济发展规划》(2025年)

- :这是指导当前五年循环经济发展的纲领性文件,明确提出要“健全资源循环利用体系”,并首次将“废钢铁”列为“再生资源回收利用重点领域”。

- 具体目标:

- 到2025年,资源循环利用产业产值达到5万亿元。

- 废钢回收利用量达到2亿吨。

- 钢铁行业再生资源(主要是废钢)回收利用量达到2亿吨。

- 政策导向:强调了规模化、专业化、清洁化回收,鼓励“互联网+回收”模式,并完善财税和价格支持政策。

-

《关于推动钢铁工业高质量发展的指导意见》(2025年)

- :由工信部、发改委等七部门联合发布,是指导钢铁行业未来发展的重磅文件。

- 关键任务:

- 优化产业结构:严禁新增钢铁产能,同时鼓励发展短流程电炉炼钢。

- 提升资源保障能力:大力提高废钢资源回收利用水平,支持建设一批废钢加工配送中心,鼓励先进短流程电炉企业的发展。

- 推动绿色低碳转型:明确将废钢作为重要的降碳手段。

专项行业与财税政策

-

《再生资源回收管理办法》(商务部等五部门,2025年修订)

- :规范了再生资源的回收行为,明确了回收企业的登记备案要求,旨在打击非法回收和拆解,促进行业健康发展。

-

关于资源综合利用的增值税和所得税优惠政策

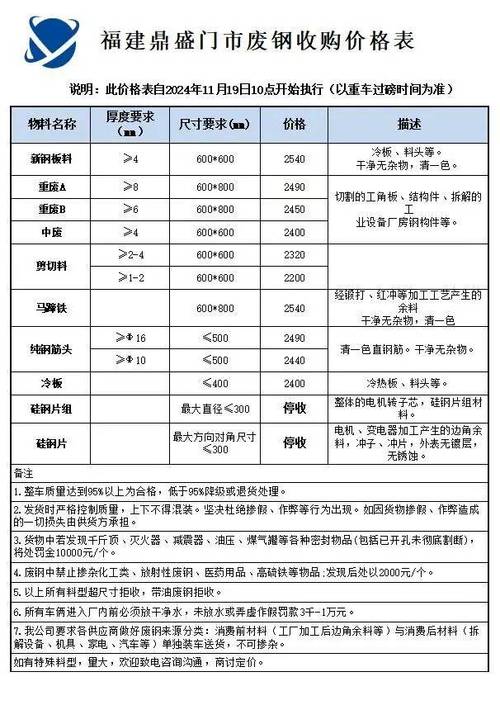

(图片来源网络,侵删)

(图片来源网络,侵删)- :这是激励废钢产业发展的最直接、最有效的经济杠杆。

- 增值税即征即退:对符合条件的废旧物资回收企业,实行增值税先征后返的政策,具体操作上,通常采用“简易计税办法”,按3%的征收率计算缴纳增值税,并可享受一定比例的退税,这极大地降低了回收企业的税负。

- 企业所得税“三免三减半”:对以《资源综合利用企业所得税优惠目录》规定的资源为主要原料,生产非国家限制和禁止产品并取得收入的收入,可以享受“三免三减半”的税收优惠,即前三年免征企业所得税,第四至第六年减半征收。

-

《固体废物污染环境防治法》(2025年修订,即“新固废法”)

- :被誉为“史上最严固废法”,大大提高了违法成本。

- 对废钢行业的影响:严厉打击非法倾倒、拆解、加工废钢的行为,要求回收企业必须建立规范的台账制度,对回收的废钢来源和去向负责,倒逼行业走向规范化、清洁化。

产业准入与技术标准

- 《废钢铁加工行业准入条件》(工信部,2012年发布,后续有修订)

- :这是规范废钢加工行业的“门槛”。

- 核心要求:

- 企业规模:规定了新建和现有企业的年加工能力、占地面积等硬性指标。

- 工艺设备:必须采用先进的、环保的加工设备,如大型龙门剪、液压打包机等,禁止使用落后、污染严重的设备。

- 环保要求:必须配套完善的除尘、降噪、废水处理设施,符合国家环保标准。

- 产品质量:对加工后的废钢料型、密度、杂质含量等有明确的质量标准。

- 政策导向:淘汰“小、散、乱”的作坊式加工厂,扶持一批技术先进、管理规范、规模化的“废钢加工配送中心”,提升废钢资源的“品质”。

关键政策工具与手段

综合来看,国家主要运用以下几种工具来引导废钢产业发展:

- 规划引导:通过发布《“十四五”规划》等,设定明确的发展目标和路径,为行业发展指明方向。

- 财税激励:通过增值税、所得税优惠政策,降低合规企业的运营成本,提高其市场竞争力。

- 准入管理:通过设置行业准入门槛,淘汰落后产能,提升行业整体水平。

- 环保法规倒逼:通过严格执行《固废法》等环保法规,提高违法成本,迫使不规范企业退出市场。

- 标准体系建设:制定废钢加工、分类、运输等环节的国家标准,保障资源的质量和高效流通。

行业现状、挑战与政策效果

现状与成效

- 回收量持续增长:中国已成为全球最大的废钢回收和消费国,2025年废钢消耗量已超过2.8亿吨,创历史新高。

- 产业集中度提升:通过准入政策的实施,涌现出一批如沙钢、敬业集团、方大特钢等大型废钢加工企业,以及专业的废钢回收公司。

- 政策激励效果显著:税收优惠极大地促进了正规回收企业的发展,使得“开票回收”模式逐渐成为主流,减少了税收流失。

面临的主要挑战

- 回收体系仍不完善:前端回收环节仍以大量“拾荒者”和个体户为主,他们回收的废钢来源复杂、质量参差不齐,难以形成规模化、标准化的供应。

- 税收征管难题:“开票难”问题依然存在,上游大量散户无法提供增值税发票,导致下游加工企业税负加重,存在虚开发票的风险,这是行业长期存在的痛点。

- “地条钢”死灰复燃风险:尽管“地条钢”已被严厉打击,但在部分监管薄弱地区,其死灰复燃的风险依然存在,它们使用劣质废钢,偷税漏税,扰乱市场秩序。

- 电炉钢发展受阻:虽然政策鼓励,但电炉钢占比依然偏低(约10%),主要原因包括:电力成本高、优质废钢供应不足、部分电炉钢企规模小、环保投入大等。

未来政策趋势展望

展望未来,中国的废钢政策将更加聚焦于“精准化、精细化、高效化”。

- 持续强化财税激励:未来可能会进一步优化和完善税收政策,探索解决“开票难”问题的长效机制,例如研究建立全国统一的废钢信息溯源和交易平台,让税收优惠更精准地惠及合规企业。

- 大力推动“短流程”发展:随着“双碳”压力增大,国家将出台更强有力的措施,如碳排放配额管理、差别化电价等,激励钢铁企业向电炉短流程转型,从而为废钢创造稳定、巨大的市场需求。

- 构建现代化回收网络:政策将重点支持建设覆盖城乡、智能高效的回收网络,鼓励“互联网+回收”、两网融合(垃圾分类网与再生资源回收网)等新模式,打通从“源头回收到末端利用”的全链条。

- 加强标准与监管:将继续完善废钢国家标准,利用大数据、物联网等技术加强全流程监管,严厉打击“地条钢”和非法拆解,营造公平竞争的市场环境。

- 深化国际合作:在立足国内的基础上,也将探索建立稳定的海外废钢资源供应渠道,参与全球资源循环体系的建设。

中国的废钢废铁政策已经形成了一个以“循环经济”和“双碳”目标为总纲,以财税、准入、环保为主要工具的综合性政策体系,政策的核心逻辑是“疏堵结合”:一方面通过激励和引导,扶持正规、绿色的产业发展;另一方面通过严格的准入和监管,淘汰落后和污染产能。

对于行业从业者而言,未来的机遇在于规模化、规范化、技术化,挑战则在于如何适应日益严格的环保要求和税收监管,紧跟国家政策导向,走绿色、低碳、高质量发展的道路,是废钢行业唯一的出路。