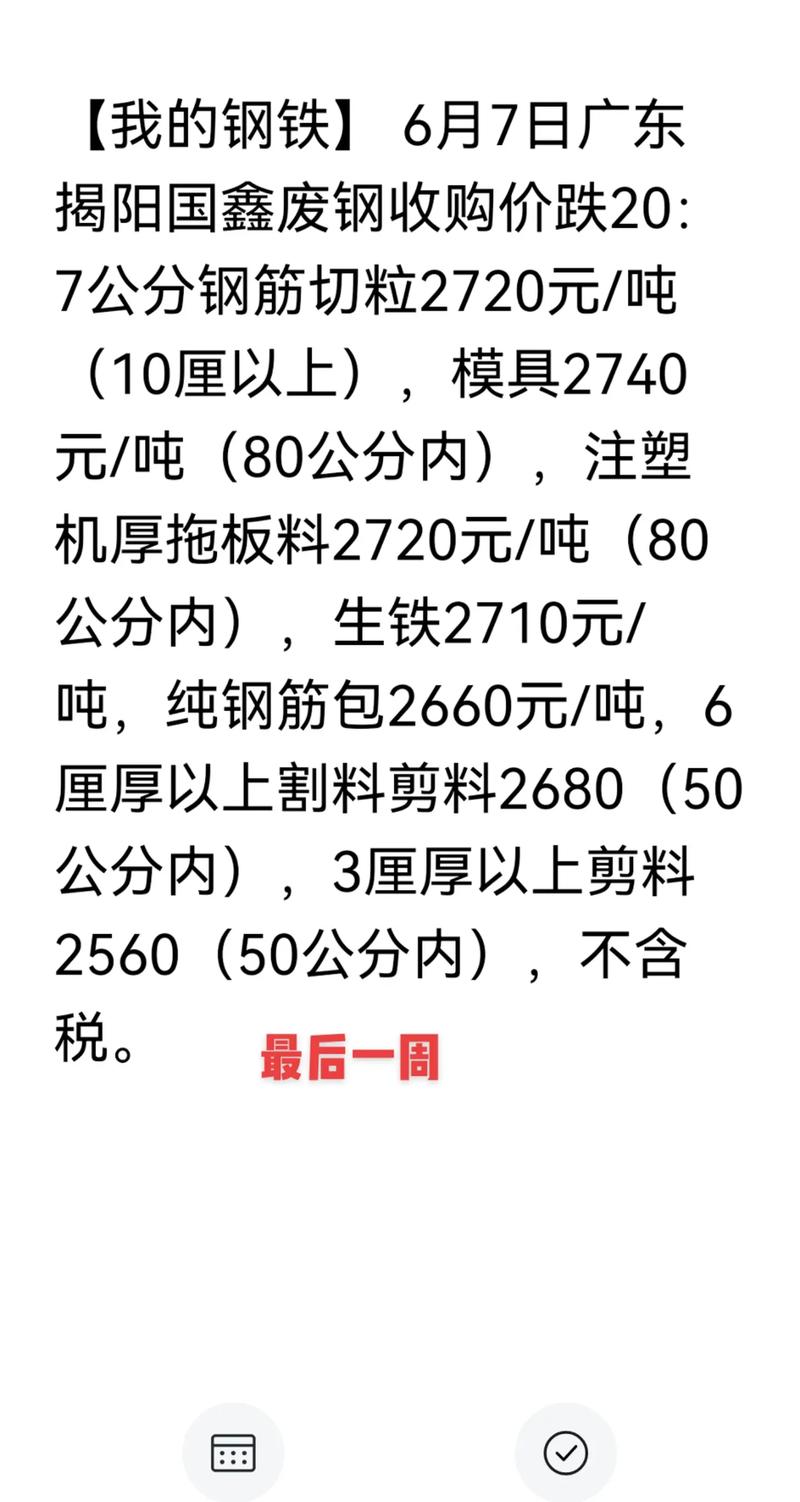

2025年12月废铁价格处于历史高位,持续强劲上涨

2025年12月是中国废钢铁市场的一个“小高潮”,与年初因疫情导致的暴跌和低迷完全不同,年底的市场呈现出供需两旺、价格节节攀升的火爆态势,全国多地废钢价格普遍突破了3000元/吨大关,部分地区甚至创下了历史新高。

(图片来源网络,侵删)

2025年12月废铁价格走势回顾

12月份的价格走势可以概括为“整体震荡上行,月末冲高”。

- 月初(12月上旬): 市场延续了11月末的强势上涨势头,在钢厂利润改善、冬储需求预期强烈的背景下,废钢基地和贸易商挺价意愿强烈,钢厂为保障到货量,被迫被动跟涨,主流价格已在2900-3000元/吨的水平。

- 月中(12月中旬): 市场进入高位震荡阶段,价格上涨后,部分散户出货意愿增强,市场资源供应有所增加;钢厂利润依然可观,采购需求不减,多空因素交织,价格在高位小幅波动,但重心仍在缓慢上移。

- 月末(12月下旬): 价格迎来最后一波“翘尾”行情,随着元旦假期临近,钢厂补库需求迫切,加之期货市场(铁矿石、螺纹钢)持续走强,对现货市场形成强力支撑,贸易商和基地看涨情绪浓厚,捂货惜售,导致钢厂采购难度加大,不得不大幅上调采购价,推动价格达到全年顶峰。

2025年12月废铁价格数据参考

由于废钢是区域性非常强的商品,不同地区、不同品级(如重废、中废、轻薄料)的价格差异较大,以下为当时一些主流市场的参考价格(单位:元/吨),请注意这为市场均价,实际成交价会有浮动。

| 品级 | 地区 | 12月初价格参考 | 12月末价格参考 | 涨跌幅 |

|---|---|---|---|---|

| 重废(厚度≥6mm) | 江苏 | 2950 - 3050 | 3050 - 3150 | ↑ 100-150 |

| 重废(厚度≥6mm) | 广东 | 2850 - 2950 | 2950 - 3050 | ↑ 100-150 |

| 重废(厚度≥6mm) | 山东 | 2900 - 3000 | 3000 - 3100 | ↑ 100-150 |

| 中废(厚度≥4mm) | 全国主流 | 2800 - 2900 | 2900 - 3000 | ↑ 100-150 |

| 钢筋头 | 全国主流 | 3050 - 3150 | 3150 - 3250 | ↑ 100-150 |

数据说明:

- 江苏作为华东地区废钢集散地,价格走势对全国有较强的风向标作用。

- 广东受进口资源影响较大,价格通常略低于华东地区。

- 钢筋头因其纯净度高、杂质少,价格通常比同等厚度的重废高出100-150元/吨。

2025年12月废铁价格持续上涨的主要原因

2025年底废钢价格的暴涨并非偶然,而是多重因素共振的结果:

(图片来源网络,侵删)

-

宏观经济与“双控”政策驱动:

- 经济复苏: 2025年中国是全球唯一实现正增长的主要经济体,制造业和基建投资快速恢复,对钢材需求旺盛。

- “双控”政策: 国家为控制碳排放,对钢铁行业实行了严格的产量控制(粗钢产量压减),这使得电炉钢厂(使用废钢为主要原料)的利润空间被打开,生产积极性大增,从而大幅增加对废钢的采购需求。

-

成本端支撑强劲:

- 铁矿石价格暴涨: 2025年,作为钢铁生产另一主要原料的铁矿石价格一路飙升,屡创新高,这使得高炉炼钢的成本急剧上升,相比之下,使用废钢的“性价比”优势凸显,钢厂有动力提高废钢的配比来降低成本。

- 成材价格坚挺: 螺纹钢等钢材价格在需求拉动下保持高位,钢厂利润可观,有能力承受更高的废钢采购成本。

-

供给端相对偏紧:

- 进口受限: 受海外疫情影响,以及中国对固体废物进口的严格管控,废钢进口量维持低位,对国内供给补充有限。

- 资源回收减少: 疫情后,工业生产和物流活动虽已恢复,但部分地区的废钢回收和运输环节仍未完全恢复到疫情前水平,导致市场整体资源供应偏紧。

-

市场情绪与预期:

(图片来源网络,侵删)

(图片来源网络,侵删)- 冬储预期: 每年年底都是传统的“冬储”时节,贸易商和钢厂预期年后价格会继续上涨,因此提前囤积库存,进一步推高了现货价格。

- 期货联动: 铁矿石、螺纹钢等期货品种的大幅上涨,提振了整个产业链的市场信心,形成正向反馈。

2025年12月的废铁市场是在“政策驱动、成本支撑、需求旺盛、供给偏紧”的完美共振下,走出了波澜壮阔的牛市行情,这一时期的价格高点,也成为许多业内人士记忆中的经典时刻,深刻地反映了宏观经济政策和产业链联动对大宗商品价格的巨大影响。